【新NISA】月5万円までの現実的なシミュレーションをしてみた

こちらの記事では、新NISAで月5万円までの現実的なシミュレーションについてお伝えいたします!

Youtubeでは金額の大きいシミュレーションが多く「毎月10万円、20万円という積立はできないので、もっと現実的な金額の動画を作って欲しい」とのリクエストを頂きましたので、より現実的に毎月1万円〜5万円を年率3・5%で20年間・30年間積立するパターンと、同じ条件で5年後、10年後に積立金額を増額するパターンに分けてシミュレーションをしてみました!

もしこちらのシミュレーションと近い金額から新NISAでの積立を考えている方はぜひ参考にしてみてください!

今回のシミュレーションで使う新NISAの枠について

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠があります。それぞれの枠について簡単に説明いたします。

つみたて投資枠

つみたて投資枠は積立NISAの継承枠となっており、長期・分散・積立に適していて初心者向きの枠となります。つみたて投資枠では買付できる投資信託のうち、8割くらいがインデックスファンドになっています。年間投資可能額は年間120万円までとなっており、月に均すと10万円まで可能です。つみたて投資枠の生涯投資枠は、非課税保有限度額(総枠)である1800万円まで可能です。

成長投資枠

成長投資枠ではアクティブファンドや個別株も選べるようになっており、少し慣れている方向けと言えます。非課税投資枠は年間240万円までなので月に均すと20万円まで可能です。成長投資枠は非課税保有限度額のうち1,200万円まで投資ができます。

今回のシミュレーションでは月5万円が上限の積立額としていますので、成長投資枠は使わずにつみたて投資枠だけを使います。月10万円ぐらいまでであれば基本的につみたて投資枠だけ使う形で良いと思います。では早速シミュレーションを見ていきましょう。

①毎月1万円〜5万円を年率3%・5%で20年・30年運用するパターン

まずは毎月1万円〜5万円を年率3%・5%で20年・30年運用するパターンを見ていきましょう。

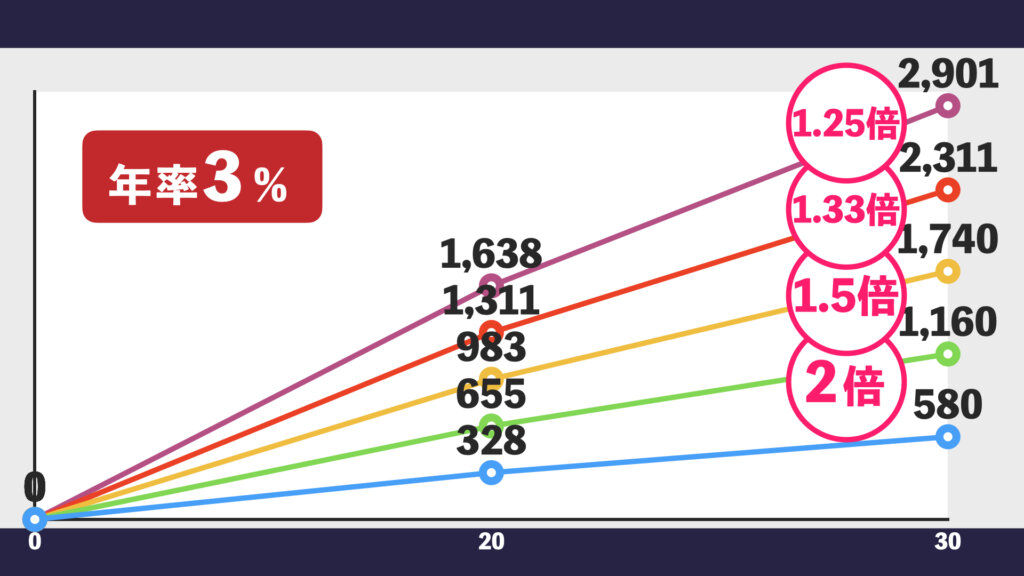

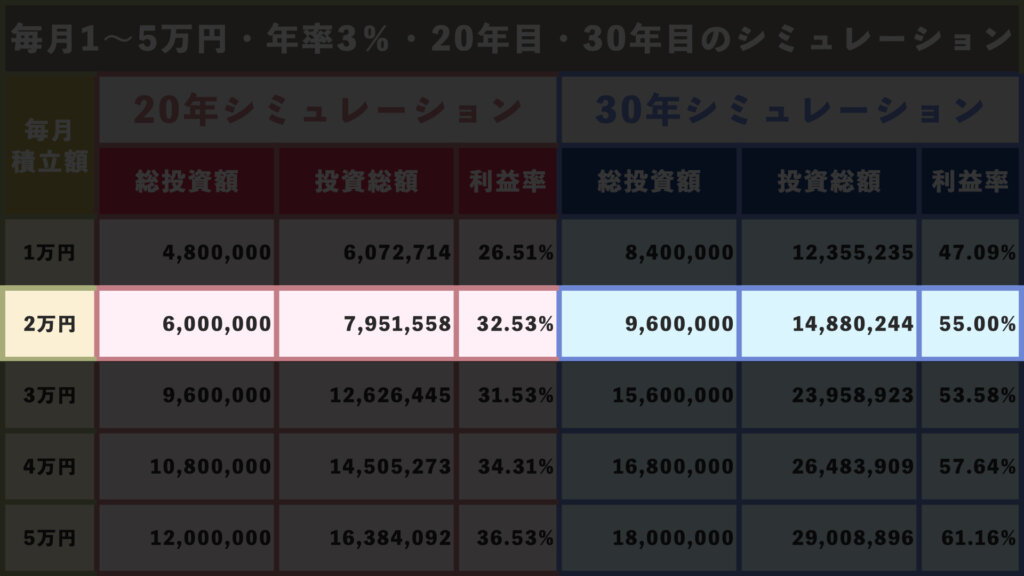

年率3%バージョン

まずは毎月1万円の積立額から見ていきましょう。

赤色部分が20年後、青色部分が30年後のシミュレーションです。年率3%で毎月1万円の積立をしていくと、20年間で総投資額240万円に対して時価は327万円程になり利益率は36%程となります。30年後を見ると、総投資額360万円に対して時価が580万円程となり、利益率は61%程となります。最初の20年間で36%程増えていますが、ここから頑張ってあと10年運用するとなんと61%まで利益率が上がります。

続いて年率3%で毎月2万円の積立をしていくと20年間で総投資額480万円が時価655万円程になります。30年間だと総投資額720万円に対して時価1,160万円程です。利益率については毎月の積立額が1万円ずつ増える形なので前述と変わりありません。

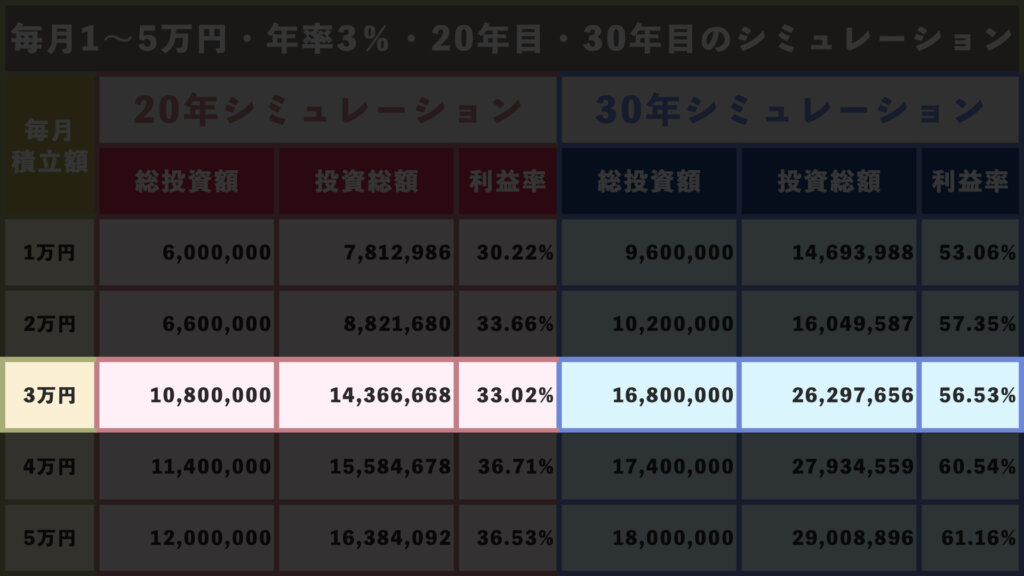

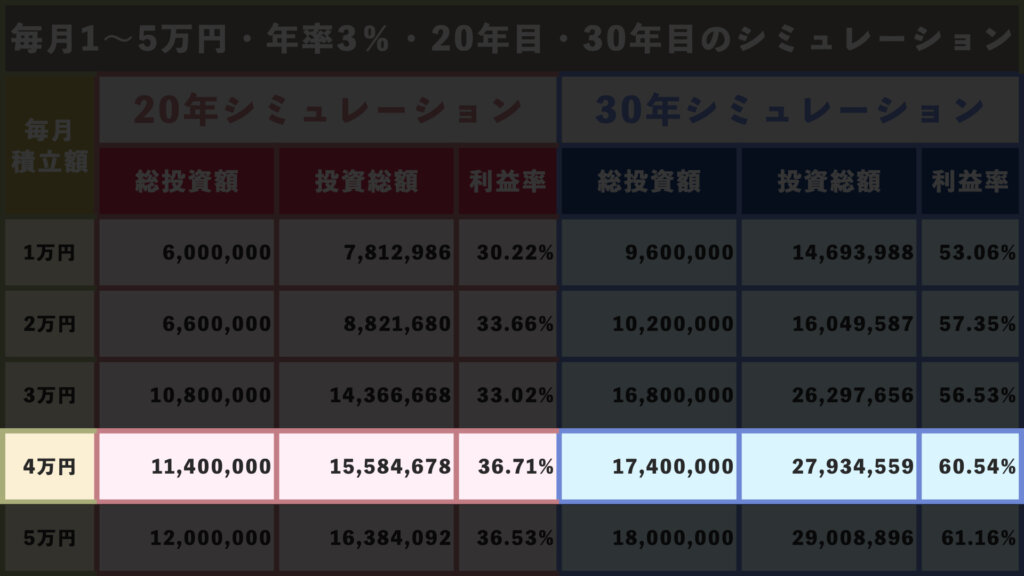

続いて年率3%で毎月3万円の積立をしていくと20年後は総投資額720万円に対して時価983万円程になります。30年後には総投資額1,080万円に対して時価1,740万円程になります。

続いて年率3%で毎月4万円の積立をしていくと20年後は総投資額960万円に対して時価1,310万円程になります。30年後には総投資額1,440万円に対して時価2,320万円程になります。

続いて年率3%で毎月5万円の積立をしていくと20年後は総投資額1,200万円に対して時価1,638万円程になります。30年間後には総投資額1,800万円で新NISAの枠を全部使い切る形となります。年率3%ですと時価が2,900万円程となります。

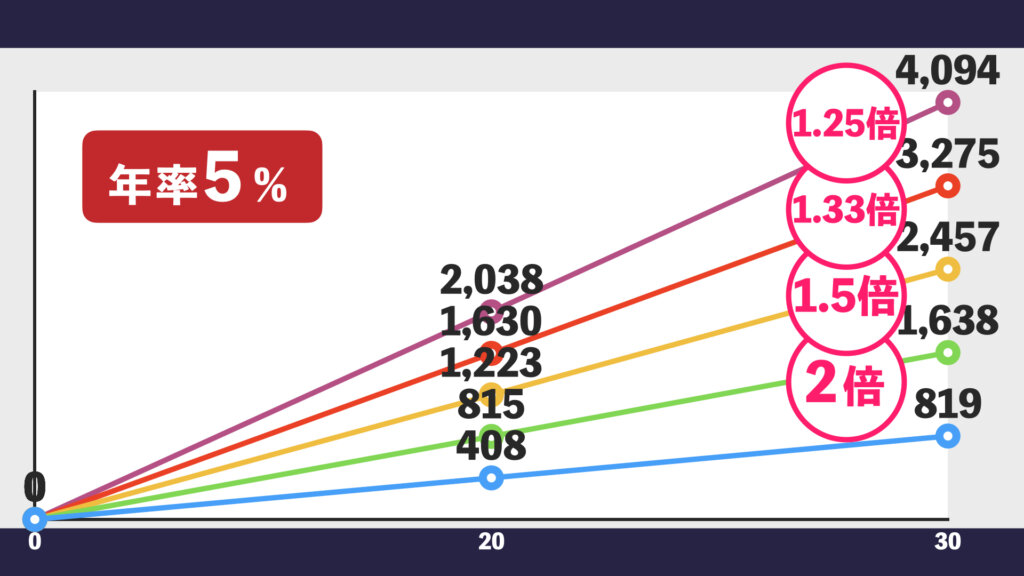

年率5%バージョン

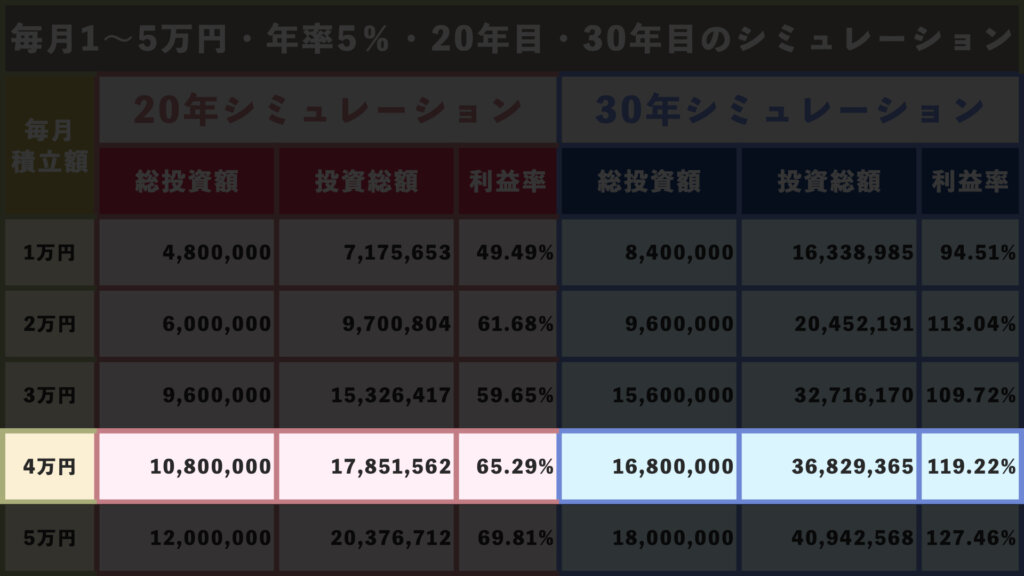

こちらも毎月1万円の積立額から見ていきましょう。こちらも同様に赤色部分が20年後、青色部分が30年後です。

年率5%で毎月1万円の積立をしていくと20年間で総投資額240万円に対して時価は407万円程になり利益率は69.8%程ということでなんと70%程増えます。30年間になると総投資額360万円に対して時価818万円程ということで利益率が127%程になります。

続いて年率5%で毎月2万円の積立していくと20年間で総投資額480万円に対して時価は815万円程になります。またこちらのパターンでも年率5%で毎月の積立額が1万円ずつ増えていくという形ですので利益率は変わりません。30年間になると総投資額720万円に対して時価1,637万円程になります。

続いて年率5%で毎月3万円の積立をしていくと20年間で総投資額720万円に対して時価は1,222万円程になります。30年間になると総投資額1,080万円に対して時価2,456万円程になります。

続いて年率5%で毎月4万円の積立をしていくと20年間で総投資額960万円に対して時価は1,630万円程になります。30年間になると総投資額1,440万円に対して時価3,275万円程になります。

最後に年率5%で毎月5万円の積立をしていくと20年間で総投資額1,200万円に対して時価は2,037万円程になります。30年間になると総投資額1,800万円に対して時価4,094万円程になります。年率3%と5%のどちらの年率バージョンからも、20年目より30年目の方がリターンが急激に伸びていることが分かると思います。

にぐ先生のワンポイント

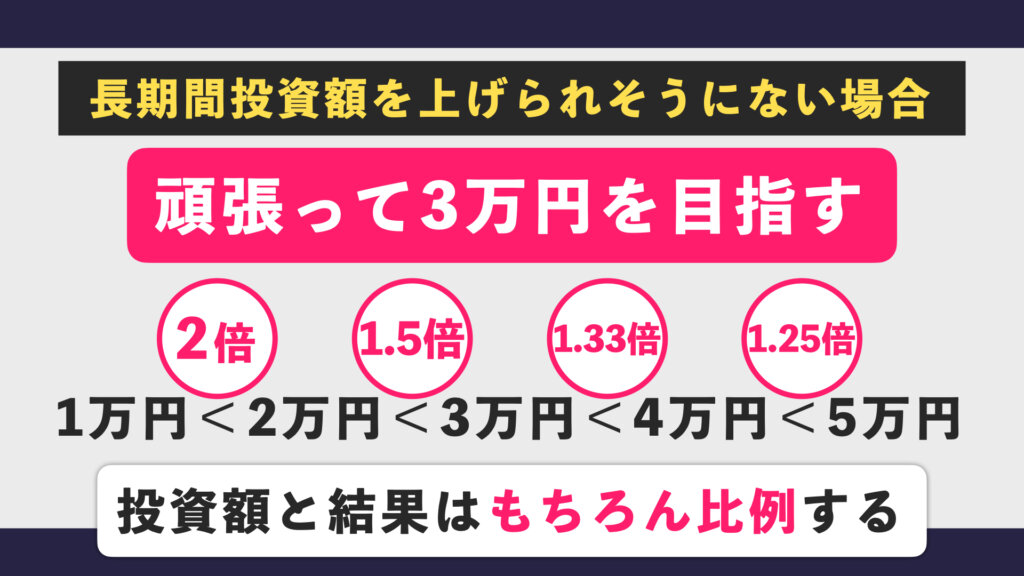

今回はワンポイントということでこのシミュレーション表を作ってみて思った事をお話しします。長期間投資額を引き上げられそうにない場合、積立額の1つの目安として頑張って毎月3万円は目指して欲しいと思いました。

なぜなら、今回1万円〜5万円までのシミュレーションをしましたが、毎月1〜3万円までは増え方に大きめの差がついてしまう為です。というのも1万円と2万円の差って2倍ありますよね。2万円と3万円の差は1.5倍あります。ここから先は少し縮んで3万円と4万円の差は1.33倍で、4万円と5万円の差は1.25倍と差は縮小していきますが1万円、2万円、3万円の間は結構差が出てしまいます。この投資額と結果は比例していくので同じように結果にも差がついてきてしまいます。グラフで見ていくとこの様になります。

年率3%で毎月1万円を30年間運用すると580万円になりますが、毎月2万円にすると投資額が倍になるので結果も倍の1,160万円になります。そこから3万円にすると今度は1.5倍の1,740万円となります。当たり前の話ではありますが、ここから3万円、4万円、5万円になってくるとその倍率は少しずつ縮まっていきます。もちろんこれは年率5%でも同様になっていきます。

毎月の投資金額の差で投資結果の倍率が変わる例として、例えば毎月の投資金額2万円の人と3万円の人を比べた場合、30年後にはその差が50%出ているので、そこから毎月2万円の人が毎月3万円の人と同じぐらいの資産にしようとしたら5割も増やさないといけません。ところが毎月4万円の人と5万円の人だとその差が25%しかないので毎月4万円の人が毎月5万円の人と同じ位の資産にしようとしたら、そこから25%増やせば追いつきます。しかし毎月2万円の人は25%増えても、まだ3万円の人には追いつきません。ということで毎月1万円や2万円がダメではないのですが、長期間同じ積立額で継続していく場合、毎月3万円を目指して投資して欲しいと感じました。もちろん無理のない範囲で参考にしてみてください。

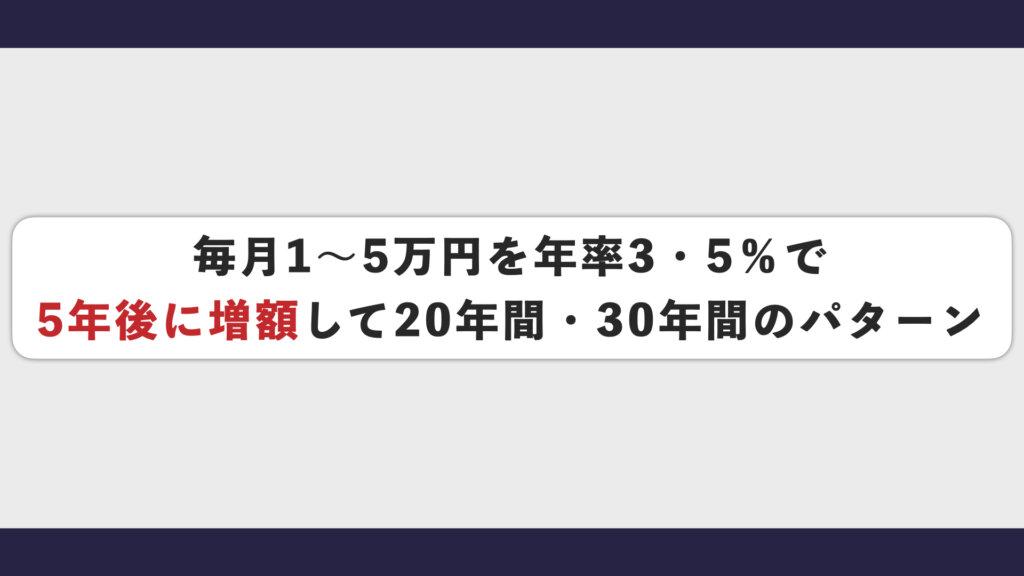

②同じ条件で5年後に増額するパターン

では続いて毎月1万円〜5万円を年率3%・5%で5年後に少し増額をして20年30年運用するパターンを見ていきましょう。

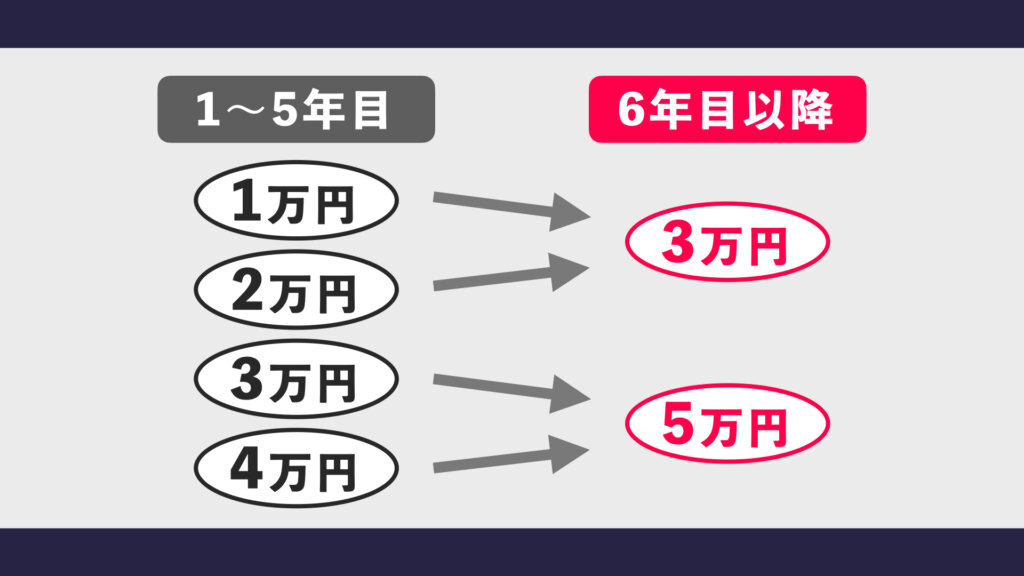

こちらのシミュレーションは最初の5年目までは先ほどと同様で、毎月1万円、2万円、3万円、4万円を積立している人が、6年目以降1万円、2万円の人は3万円に引き上げ、3万円4万円の人は5万円に引き上げていくシミュレーションを見ていきたいと思います。

ちなみにここに月額5万円がないのは今回の動画は月額5万円を上限にしているので5万円の場合はずっとシミュレーションが変わらない為です。

年率3%バージョン

まずは少し控え目な年率3%の運用から見ていきましょう。

年率3%で最初の5年間は毎月1万円を積立して6年目以降は毎月3万円に増額するというパターンです。そうすると総投資額が20年目で600万円に対して時価は780万円となり利益率は30%程となります。そのまま30年目まで行くと総投資額の960万円に対して時価1,469万程ということで利益率は53%程となります。

続いて年率3%で最初の5年間は毎月2万円で積立をして、6年目以降は毎月3万円に増額するパターンがこちらです。20年目だと総投資額660万円に対して時価は882万円程となり、利益率は33%程です。30年目だと総投資額1,020万円に対して時価1,604万円程となり、利益率は57%となります。

続いて年率3%で最初の5年間は毎月3万円で積立、6年目以降は毎月5万円に増額するパターンがこちらです。20年目では総投資額1,080万円に対して時価が1,436万円となり、利益率は33%程となります。30年目は総投資額1,680万円の時価が2,629万円となり、利益率は56%となります。

続いて続いて年率3%で最初の5年間は毎月4万円で積立、6年目以降は毎月5万円に増額するパターンがこちらです。20年目には総投資額1,140万円が時価1,558万円となり、利益率は36%程となります。30年目には総投資額1,740万円で時価2,793万円で、利益率は60%となります。

年率5%バージョン

続いて年率5%バージョンを見ていきましょう。

年率5%で最初の5年間は毎月1万円を積立して6年目以降は毎月3万円に増額するというパターンです。そうすると総投資額が20年目で600万円に対して時価は939万円程となり利益率は56%程となります。そのまま30年目まで行くと総投資額の960万円に対して時価1,995万程ということで利益率は107%程となります。利益率は20年目で56%、30年目は107%ということでかなり伸びていることが分かります。こちらについても最初のシミュレーションと同様で20年と30年との差はとても大きい事が分かります。

続いて年率5%で最初の5年間は毎月2万円を積立して6年目以降は毎月3万円に増額するというパターンです。そうすると総投資額が20年目で660万円に対して時価は1,081万円程となり利益率は63%程となります。30年目は総投資額1,020万円の時価が2,225万円となり、利益率は118%となります。

続いて年率5%で最初の5年間は毎月3万円を積立して6年目以降は毎月5万円に増額するというパターンです。そうすると総投資額が20年目で1,080万円に対して時価は1,754万円程となり利益率は62%程となります。30年目は総投資額1,680万円の時価が3,633万円となり、利益率は116%となります。

続いて年率5%で最初の5年間は毎月4万円を積立して6年目以降は毎月5万円に増額するというパターンです。そうすると総投資額が20年目で1,140万円に対して時価は1,896万円程となり利益率は66%程となります。30年目は総投資額1,740万円の時価が3,863万円となり、利益率は122%となります。

にぐ先生のワンポイント

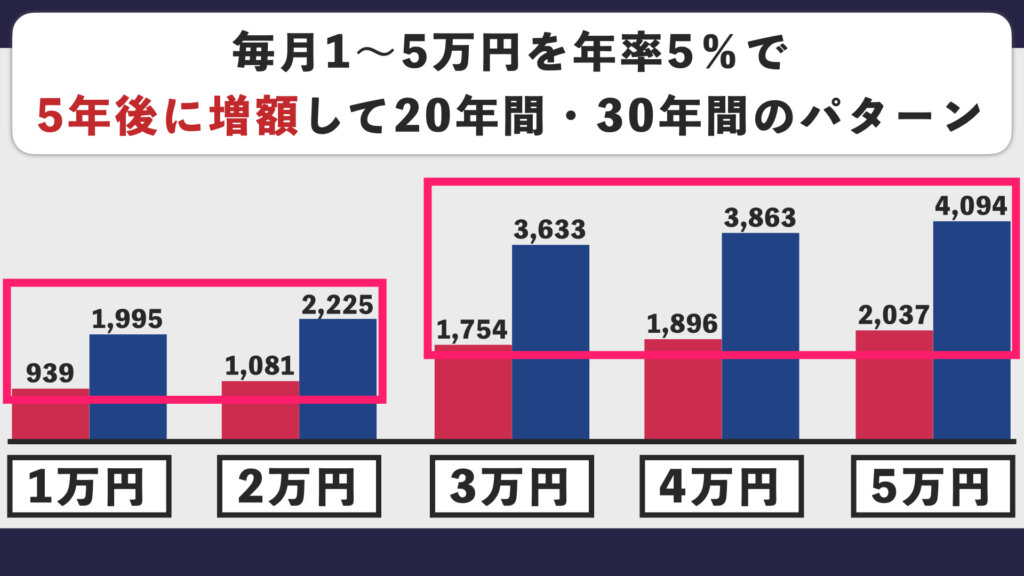

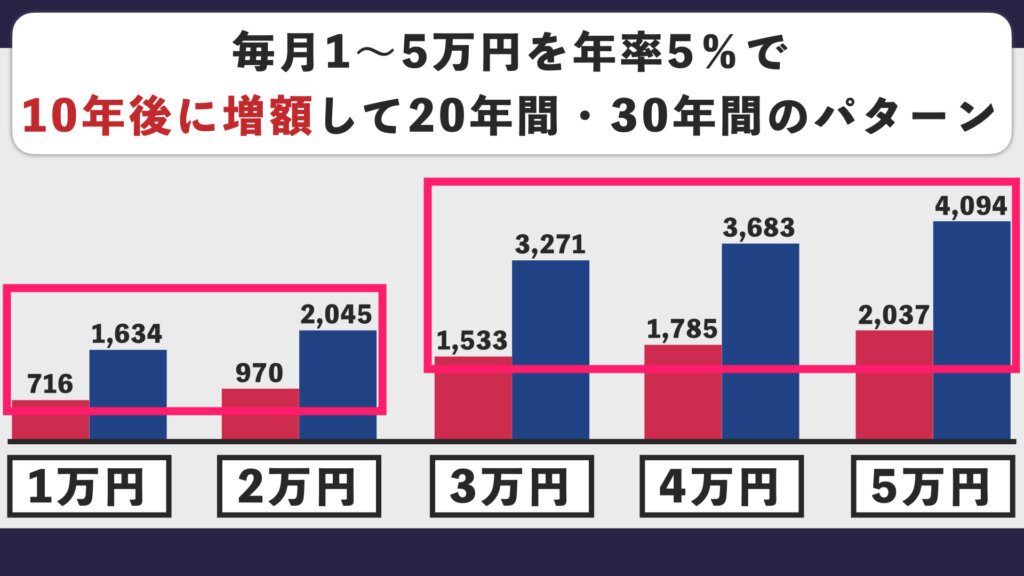

今回のワンポイントですが、こちらの表をご覧ください。

こちらは年率5%で最初の5年間は毎月1〜5万円、6年目以降はそれぞれ3万円か5万円の金額に増額して20年間(赤)・30年間(青)で運用をした結果をまとめたものです。これを見るとある事に気が付く思います。それは、毎月1万円、2万円の投資結果と、毎月3万円、4万円、5万円の投資結果があまり変わっていないということです。最初の5年間でできた差がその後についてくることになりますが、5年目以降に増額ができる場合には20年後・30年後の最終的な資産は大きくは変わらないことがお分り頂けるかと思います。今は何かとお金が掛かり投資に大きな金額を回せない方でも、最初は無理なく少額からスタートして5年目以降を目安に増額することをぜひ心掛けてみてください。

③同じ条件で10年後に増額するパターン

では最後に10年後に増額するパターンを見ていきましょう。

こちらも先ほどと同様で10年目までは毎月1万円、2万円、3万円、4万円の積立をする人が、11年目以降に毎月1万円、2万円の人は毎月3万円、毎月3万円、4万円の人は毎月5万円に増額するということで見ていきます。こちらも毎月5万円ではずっと変わらないということになりますので省略します。

年率3%バージョン

まずは年率3%バージョンから見ていきましょう。

年率3%で最初の10年間は毎月1万円の積立をして、11年目以降に3万円に増額すると20年目に総投資額の480万円が時価607万程になるということで利益率が26%程になります。5年目で増額するパターンよりも利益率が下がってしまっています。30年目は総投資額840万円に対して時価は1,235万程で利益率は47%程となります。こちらの場合も利益率は少し下がったという印象です。

続いて年率3%で最初の10年間は毎月2万円の積立をして、11年目以降に3万円に増額するパターンでは、20年目に総投資額の600万円が時価795万程になるということで利益率が32%程になります。30年目は総投資額960万円に対して時価は1,488万程で利益率は55%程となります。

続いて年率3%で最初の10年間は毎月3万円の積立をして、11年目以降に5万円に増額するパターンでは、20年目に総投資額の960万円が時価1,262万程になるということで利益率が31%程になります。30年目は総投資額1,560万円に対して時価は2,395万程で利益率は53%程となります。

続いて年率3%で最初の10年間は毎月4万円の積立をして、11年目以降に5万円に増額するパターンでは、20年目に総投資額の1,080万円が時価1,450万程になるということで利益率が34%程になります。30年目は総投資額1,680万円に対して時価は2,648万程で利益率は57%程となります。

年率5%バージョン

続いて5%バージョンを見ていきましょう。

年率5%で最初の10年間は毎月1万円の積立をして、11年目以降に3万円に増額すると20年目に総投資額の480万円が時価717万程になるということで利益率が49%程になります。30年目には総投資額840万円に対して時価は1,633万円程に増えており、利益率は94%程となります。こちらも先ほど同様に5年目で増やすよりも利益率が下がっています。5年目で増額するパターンと10年目で増額するパターンではさすがに差が出てきてしまっています。

続いて年率5%で最初の10年間は毎月2万円の積立をして、11年目以降に3万円に増額すると20年目に総投資額の600万円が時価970万程になるということで利益率が61%程になります。30年目には総投資額960万円に対して時価は2,045万円程に増えており、利益率は113%程となります。

続いて年率5%で最初の10年間は毎月3万円の積立をして、11年目以降に5万円に増額すると20年目に総投資額の960万円が時価1,532万程になるということで利益率が59%程になります。30年目には総投資額1,560万円に対して時価は3,271万円程に増えており、利益率は109%程となります。

続いて年率5%で最初の10年間は毎月4万円の積立をして、11年目以降に5万円に増額すると20年目に総投資額の1,080万円が時価1,785万程になるということで利益率が65%程になります。30年目には総投資額1,680万円に対して時価は3,682万円程に増えており、利益率は119%程となります。

にぐ先生のワンポイント

今回のワンポイントということで、こちらの表をご覧ください。

先ほどのワンポイントと同様に見ていくと、10年後に増額するパターンの場合は投資結果に大きめの差がつくことがお分かり頂けるかと思います。1万円と2万円、3万円と4万円と5万円で囲っていますが、それぞれに差ができている印象です。最初は少額からスタートしていずれ増額を考えるという方でもやはり5年目あたりを目安に増額することを意識して動くと良いと思います。

少しでも積立投資額を上げるために

続いて、少しでも積立投資額を上げるためにできることをご紹介したいと思います。

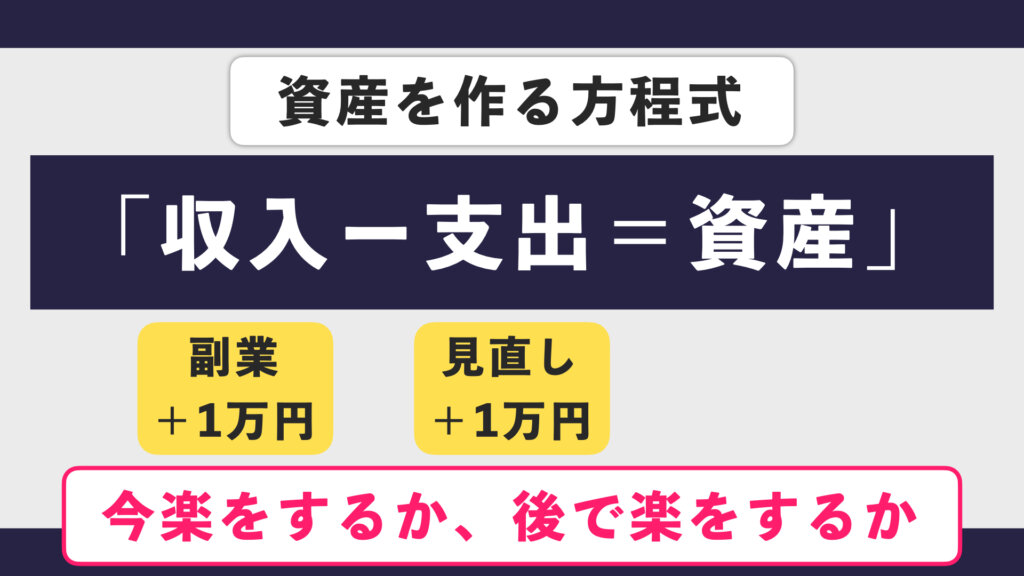

どの様に投資額を引き上げるかというと、こちらの資産を作る方程式が参考になります。

資産を作る方程式として「収入−支出=資産」が不変の法則ということで、これを守る以外にありません。つまり収入を増やすか、支出減らすかのどちらかになります。

皆さんそれぞれに現状があるとは思いますが、収入を増やすとしたら例えば副業などで毎月1万円を稼いで、それを投資に回すのも良いと思います。支出を減らすとしたら、支出の何かを見直して1万円分節約することは、1万円分の儲けになる訳ですからこのどちらかをやっていくと良いと思います。

ただそんなことは今やりたくないという人もいるとは思いますが、これ以外で資産を作る方法はないのが現実です。つまり今楽をするか、後で楽をするかというところになります。この辺りもぜひ意識をして新NISAの積立額の参考にしてみてください。

まとめ

最後にこちらの記事をまとめたものがこちらです。

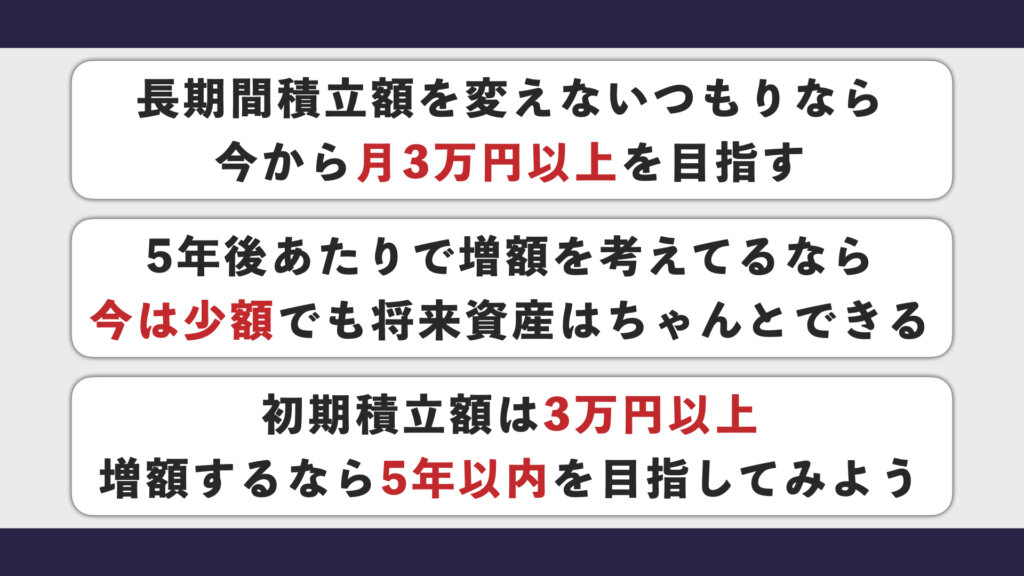

まず長期間積立額を変える予定がない場合は初期から月3万以上の積立を目指してみてください!続いて最初は少額からのスタートでも将来的に増額する予定の場合は5年以内に積立額の増額を目指してみてください!そうすれば今は少額でも将来資産はしっかりと築くことができます!今回の現実的な金額でのシミュレーションを参考に新NISAをしっかりとスタートしていきましょう!

関連記事

-

SBI証券×名古屋証券取引所共催「おやこで学ぶ資産運用~効果を高めるお小遣いの渡し方&家族対抗株式投資ゲーム~」で講師として登壇してきました

SBI証券×名古屋証券取引所共催「おやこで学ぶ資産運用~効果を高めるお小遣いの渡し方&家族対抗株式投資ゲーム~」で講師として登壇してきました -

【授業レポート】《Yahoo!ニュースに掲載されました》先日行った金融教育授業が様々なメディアへ掲載されました

-

【出張授業記録】愛知県の中学3年生と保護者さん向けに、金融教育の授業をしてきました

-

ファンドマネージャーセミナー第2弾イベントレポート

-

【SBI証券主催 資産運用フェス2025】ブース出展のお知らせ(数量限定!お小遣い帳の配布も!)

-

【出張授業レポ】うまい棒が1本100円にならないと、人は動かないのか?

-

【出張授業レポ】名古屋市立平針中学校で金融教育をテーマに3日間授業をしてきました

-

【名証IR EXPO2025】セミナー登壇のお知らせ(教育資金セミナー&株式投資ゲーム)